浜松でファイナンシャルプランナーに相談するなら、生活する上でのリスクへの対応や住宅ローン、資産運用、相続対策、ライフプラン(キャッシュフロー表)の作成など、家計相談の総合窓口として一貫したサービスをご提供するふくろいFP-SERVICEへ。

分散投資と長期運用

物価上昇が続き長期金利も上昇した2023年の日経平均株価は、年間としては+28.2%となり、年末株価としてはバブル崩壊後の最高値となりました。

2023年の日経平均株価は、3月末に東京証券取引所がPBR(株価純資産倍率)が1倍を下回る企業などに対し資本効率の改善を求め、またアメリカの著名な投資家であるウォーレン・バフェットが4月に日本株の買い増しと見直しを発言。

これをきっかけに、5月、6月は2か月連続で月間2,000円を超える株高を記録、1月~6月迄6か月間連続で株高となりました。

7月以降はアメリカの物価と利上げ、長期金利の推移により10月迄4か月連続の月間での下落。

11月はアメリカの利上げ停止観測と長期金利の低下が確実となり、株価は好転。

12月は33,500円前後を推移し、バブル後最高値を意識する動きとなりました。

アメリカのニューヨーク・ダウは物価上昇の落ち着き、長期金利の下落、更にFRBの利上げ停止予想が出始め、株価は11月以降上昇し、12月には史上最高値の37,000$台へ到達し、年間騰落率は+14.6%となりました。

また、ドル円の為替レートは年間で7.6%の円安となりました。

こうした年に、伝統的な運用方法として、値動きが異なる4つの資産に分散して運用した場合、投資結果はどうなっていたのでしょうか。

試算してみました。

2023年1年間の各資産の騰落率は次の通りです。

・日本株式・・・ +28.3%(TOPIX 配当込み)

・日本債券・・・ + 0.5%(NOMURA-BPI総合指数)

・外国株式・・・ +36.3%(MSCI コクサイ・インデックス、円)

・外国債券・・・ +13.2%(シティグループ 世界国債インデックス 除く日本、円、配当込み)

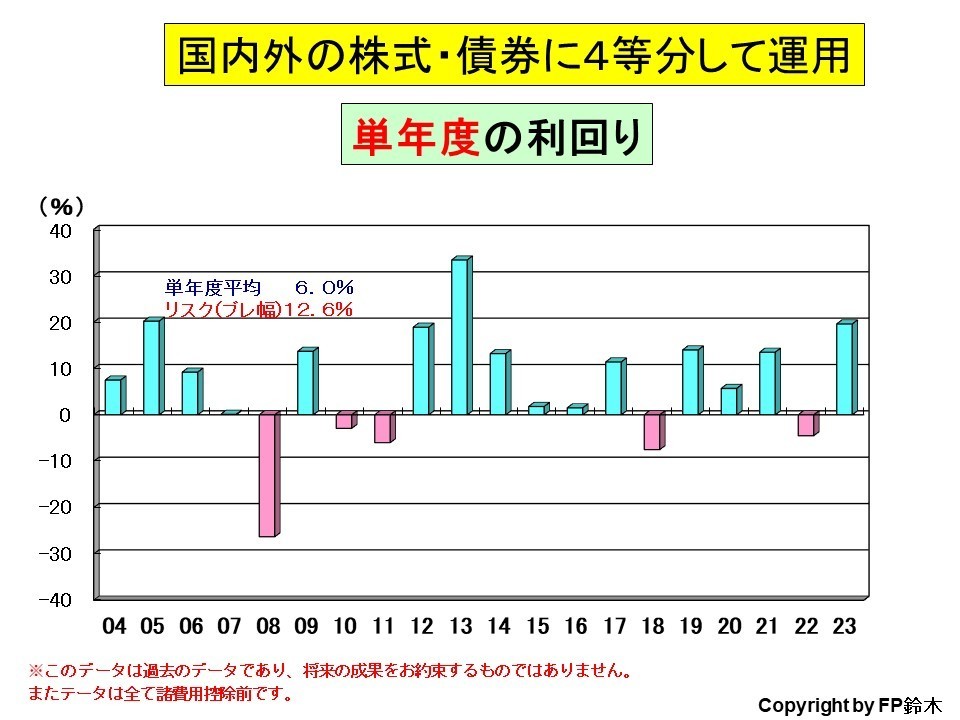

これを4等分して1年間運用した場合、+19.6%。

※2022年は4資産ともに騰落率はマイナスとなりましたが、2023年は全て上昇しました。

日本の債券市場は10年物の長期金利を「0%近辺に誘導」する政策を日銀が継続。

2022年12月に日銀が長期金利の目途を0.5%に変更したため、2023年は0.5%近辺からスタートしたものの、アメリカの金利高に合わせ日本の金利も上昇し、一時0.5%を超えることもあったため、日銀は7月に長期金利の目途を1%に修正。

これにより一気に上昇し10月には1%に接近しました。しかし、11月以降はアメリカの長期金利の低下に合わせて日本も低下。年末は0.6%台で終了。

長期金利が緩やかに上下したため、債券価格も緩やかに変動し、僅かにプラスの収益率。

外国株式指数は、日本を除く主に先進国の株式市場の時価総額加重平均値ですが、アメリカの割合が6割以上あるため、アメリカの株価の秋以降の上昇とともにヨーロッパの市場も上昇し全体として大きくプラス。(円ベースのため為替レートの動きも影響)

外国債券の指数は、日本を除く主に先進国の債券価格の平均値ですが、アメリカの割合が5割近く配分されているため、アメリカの金利動向に影響を受けます。

2023年は7月迄FRBが政策金利の利上げに動き、これに伴い長期金利も上昇。アメリカは10月上旬に5%台まで上昇したものの、その後物価落ち着きと共に、政策金利の利上げ停止も意識され金利は12月末には3%台後半まで下落。

(債券価格:金利が上がると価格は下がります、また円ベースのため為替レートの動きも影響)

◆2004年~2023年までの20年間で、各運用資産を4等分した場合の、単年度の運用では、収益率がマイナスになったのは5回あります。

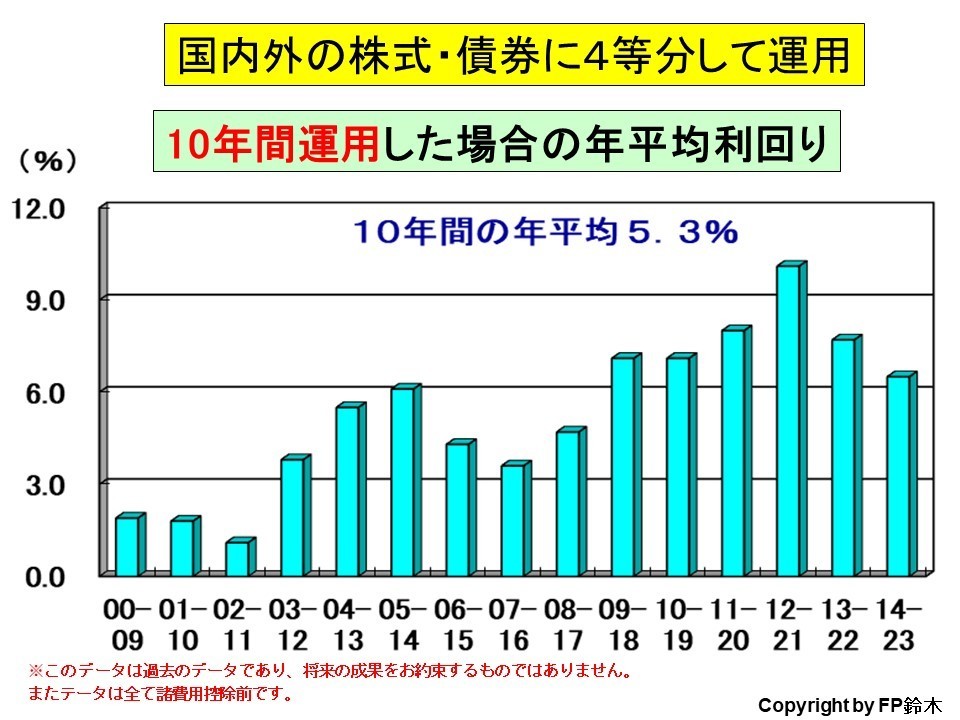

しかし、この4等分運用を10年間続けていたらどうであったのか、試算してみると、

2000年~2023年では、いずれの10年を見ても、マイナスになった10年間はありませんでした。

※10年間・・・2000~2009、2001~2010、・・・

10年間の累積収益率を1年間の平均で換算した収益率

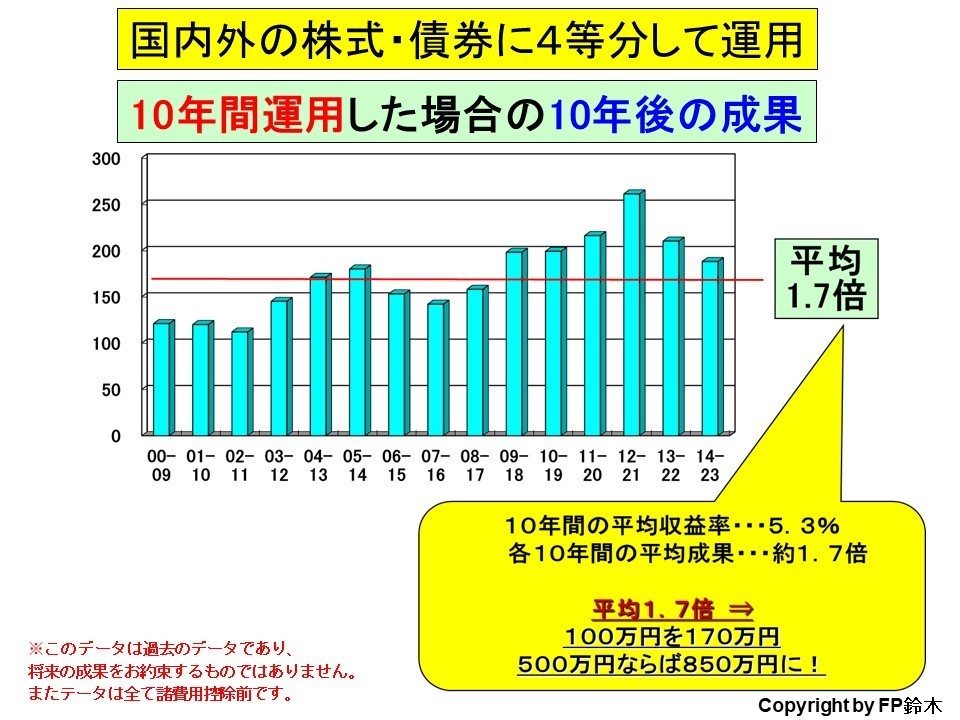

”長期投資”をしていれば、リーマン・ショックのような大暴落の年があっても、「元本割れ」をせずに済んでます。

※4等分で10年程度の運用をすれば、いつ投資を初めても、10年後にはプラスで終わっている、という意味です。

10年間の運用をした結果、開始した年によって異なりますが、1.1倍~2.6倍の成果が出ています。平均すれば約1.7倍。

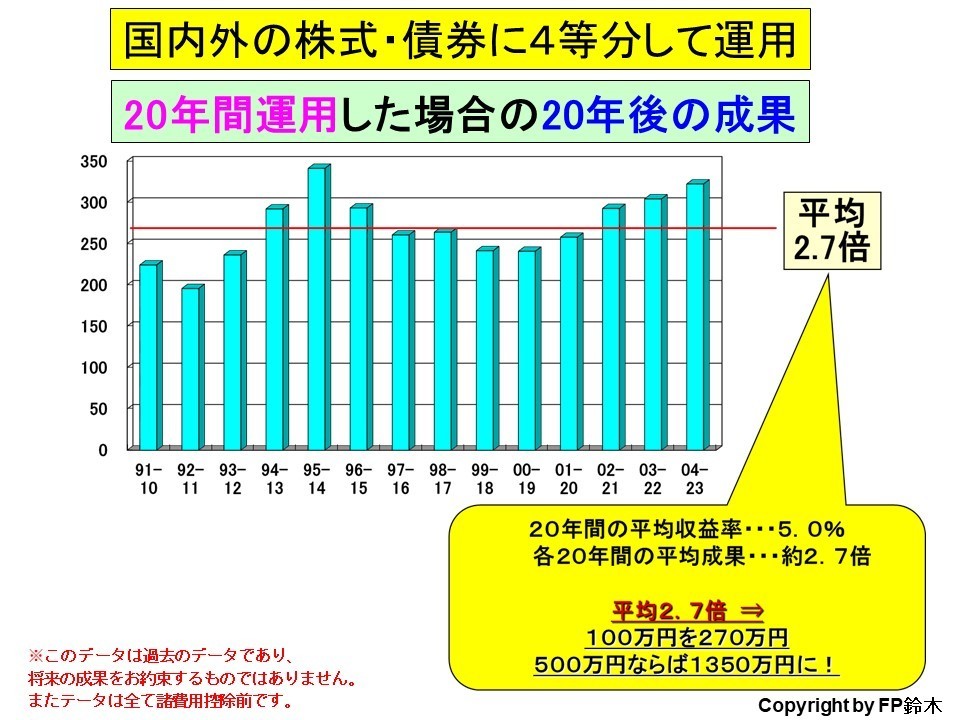

20年間であれば平均2.7倍の成果が得られました。

短期的な結果が求められるプロと違って、私たち個人は時間が味方してくれます。

時間を味方につけた分散投資は、景気の波を乗り越えることができます。

(と信じています)

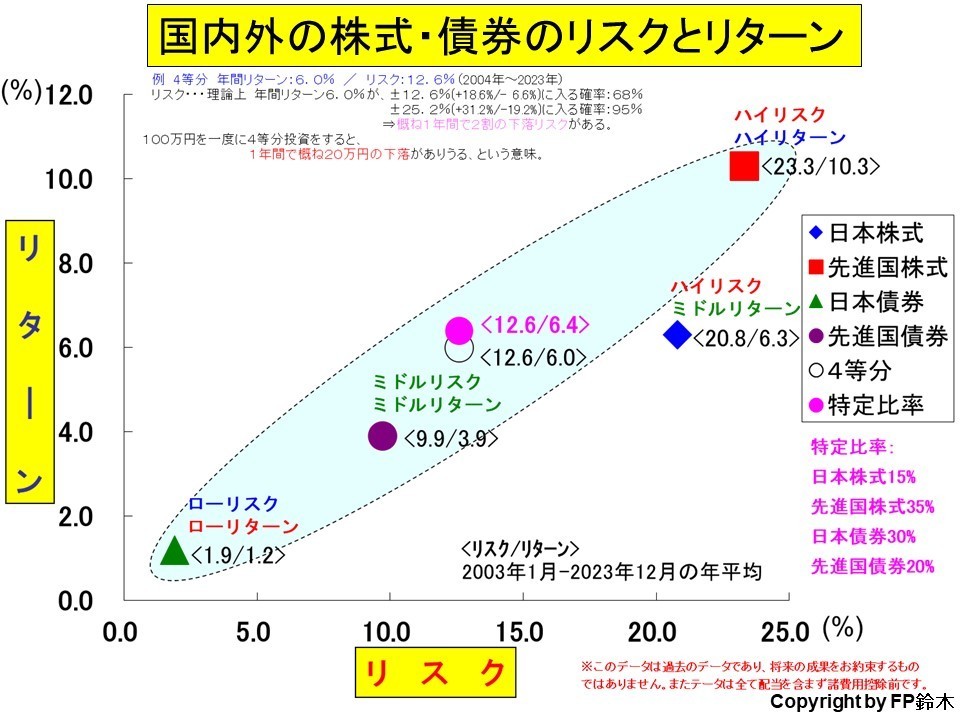

◆しかし、リターンだけに目を奪われていてはだめで、リスクも見る必要があります。

※投資の世界ではリスクとは、平均に対し上振れしたり、下振れしたりする”ブレ”の事を指していて、「危険」と言う意味ではありません。

リスク・・・例えば20%のリスクであれば、1年間に約7割の確率で20%上昇したり、20%下落したりする可能性があることを示します。

約7割の確率で、100万円が80万円になったり、120万円になったりする可能性があるということです。

下のグラフは、過去20年間の4資産の年平均リターンと、これに対応するリスクをグラフ化したものです。

日本株は「ハイリスク」・ミドルリターンとなっています。

”失われた30年”という言葉がありますが、まさにその通りです。

投資は、こうしたリスクを理解して運用するのがとても大切です。

下落しても許容できる範囲での運用が重要。

全ては自己責任です。

《注》上記データは過去のデータであり、将来の成果をお約束するものではありません。

またテータは全て諸費用控除前です。

お問合せはこちら

ホームページをご覧いただきまして、誠にありがとうございます。

当事務所では、各種ご相談・お問合せを承っております。

どうぞお気軽にお問合せください。

お気軽にお問合せください

お問合せはこちら

お電話でのお問合せ

0538-49-2134

営業時間:9:00〜21:00

(定休日:不定休)

当事務所では、各種ご相談・お問合せを承っております。

どうぞお気軽にお問合せください。

代表 鈴木 聡

(略歴)

1960年生まれ

・FP資格を2000年に取得

・2007年に事務所設立

・お客様の気持ちに寄り添って、人生の夢の実現や家計の課題のアドバイスをしております。