袋井で公正中立なファイナンシャルプランナーに相談するなら、資産運用、相続対策、住宅ローン、生命保険、ライフプラン(キャッシュフロー表)の作成など、家計相談の総合窓口として一貫したサービスをご提供するふくろいFP-SERVICEへ。

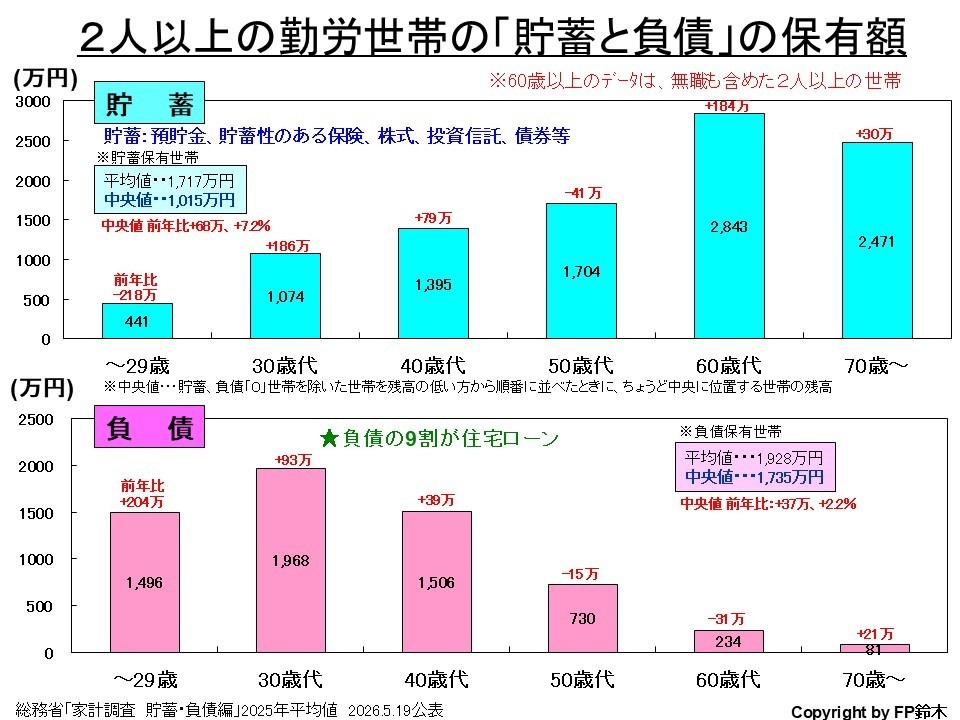

年齢帯別の貯蓄・負債の状況

※貯蓄・・・預貯金だけでなく、投資信託や株式、債券、貯蓄性のある保険等も含まれます。

※60歳以上は無職世帯が増えるため、60歳以上のデータは無職世帯も含めた2人以上の世帯で表記。

総務省の「家計調査の貯蓄・負債編」の、2025年平均値が2026年5月19日に公表されましたので、グラフ化してみました。

2人以上の勤労世帯の貯蓄の保有額は平均値が1,717万円。中央値は1,015万円、前年比+68万円、+7.2%。※貯蓄を保有している世帯のデータ

30歳未満、50歳代以外の世帯が貯蓄を増やしました。

※中央値・・・貯蓄、負債「0」世帯を除いた世帯を残高の低い方から順番に並べたときに、ちょうど中央に位置する世帯の残高

平均値は巨額の貯蓄を持つ一部の世帯が平均を上げてしまう傾向があるため、中央値の方が実態に合う、と言われています。

※貯蓄100万円未満の世帯は11.2%あり、ギリギリの生活をしている世帯も1割強います。

グラフにはありませんが、平均貯蓄の前年比増減は「通貨性預貯金(普通預金)」で+53万円、「定期性預貯金(定期預金)」で-1万円、「有価証券(株式、投資信託等)」+75万円、「生命保険等」+15万円でした。

2024年に新NISAが始まり、iDeCoも使いやすくなり株式、投資信託等への投資が大きく増え、株価も上昇しましたので、有価証券への投資によって貯蓄が増えています。

有価証券は2桁の伸び率が3年連続しています。

また年収は平均+34万円の増加となり、貯蓄の増加にもつながっています。

◆一方、負債については平均保有額は1,928万円、中央値は1,735万円、前年比+37万円、+2.2%。※負債を保有している世帯のデータ

主に現役世代の40歳代以下が負債を増やしました。

2024年3月にマイナス金利を解除し7月から利上げに転じましたので、金利が上昇し始め、また住宅価格が上昇したため、更に金利上昇と価格上昇する前に購入したことで住宅ローン残高は+5万円(+0.5%)増えています。

その内、30歳未満は+204万円(+16.7%:2024年は16.3%)増加し、若い世代の住宅取得が加速しています。

★ところで、「日本人は高齢者世代に富が集中している」と言われますが、調査結果はまさにその通りです。

しかし、総務省の調査によると、2025年の高齢の夫婦の無職世帯では毎月4.2万円の収支不足となっています。

これでは生活できませんので、貯蓄の取り崩しが毎月起きているわけです。

つまりしっかり貯めておかないと、老後の生活はできないということです。

高齢者の収入の基本は「年金」ですが、今後年金支給開始年齢を、現在の65歳から引き上げる案も出てきています。

既に受給されている人は無関係ですが、現役世代にとってはとっても重要なことで、年金受給開始年齢が延びれば、現役引退も延ばさなければなりません。(もちろん繰上受給も選択できます)

新NISAやiDeCoなどを利用して、現役時代にいかに自助努力で準備していくかによって、セカンドライフをハッピーに過ごせるかがどうかが決まります。

iDeCoやNISAは節税できる運用制度です。

特にiDeCoは毎月の積立金が社会保険料控除の対象となり所得税・住民税が軽減され、更に積立が終わり将来受給するときには退職所得控除や公的年金控除の対象となりますので、お得です。

お問合せはこちら

ホームページをご覧いただきまして、誠にありがとうございます。

当事務所では、各種ご相談・お問合せを承っております。

どうぞお気軽にお問合せください。

お気軽にお問合せください

お問合せはこちら

お電話でのお問合せ

0538-49-2134

営業時間:9:00〜21:00

(定休日:不定休)

当事務所では、各種ご相談・お問合せを承っております。

どうぞお気軽にお問合せください。

代表 鈴木 聡

(略歴)

1960年生まれ

・FP資格を2000年に取得

・2007年に事務所設立

・お客様の気持ちに寄り添って、人生の夢の実現や家計の課題のアドバイスをしております。